Ответы на главные вопросы по автоматизации управления денежными средствами компании Ч.2

Часть II

Продолжение рассказа об автоматизации процессов, которые являются базисом эффективной работы финансового подразделения. Часть1 читайте здесь.

Продолжение рассказа об автоматизации процессов, которые являются базисом эффективной работы финансового подразделения. Часть1 читайте здесь.

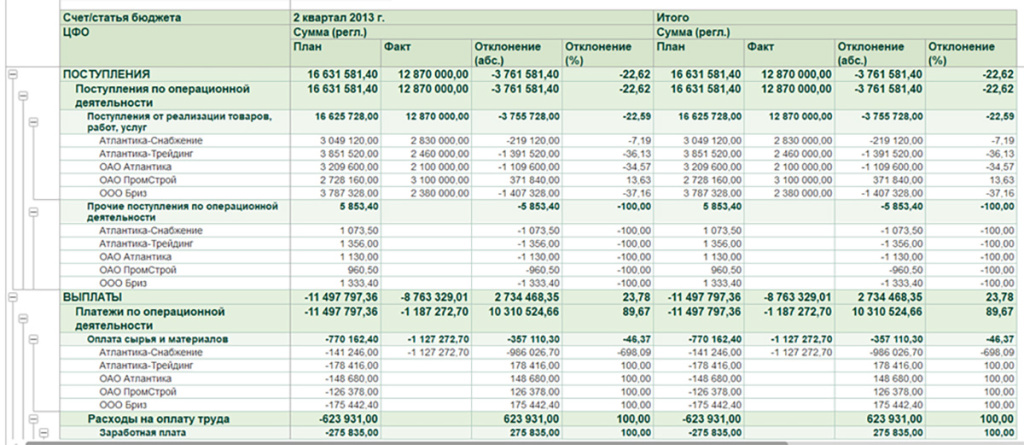

Контроль расходования бюджета. Как не допустить сверхтрат?

Откуда берутся сверхтраты?

Как и в предыдущих случаях, всё начинается с неструктурированной информации о бюджете. Каждое подразделение и каждый сотрудник обладают какими-то данными. Они ими даже управляют, хранят, но все эти данные собираются и хранятся в индивидуальном виде. Когда мы переходим к автоматизации, то сталкиваемся с тем, что все сотрудники ведут бюджеты в разные структурах, в разных разрезах планирования, у них по-разному называются статьи и они по-разному понимают назначение тех или иных аналитик.

Из-за того, что в финансовом отделе нет единой центральной структуры, у сотрудников нет ресурсов, нет времени на то, чтобы спланировать бюджет в компании и заложить его на длительный период. И бюджет мало просто заложить, его нужно периодически актуализировать и корректировать. А это расход времени, которое совсем нечасто находится даже на такие важные процессы.

Если эти процессы и ведутся, то данные просто собираются внутри табличного документа. Мы уже обсуждали, что это ведёт к тому, что оперативное планирование не организовано, нет системного подхода, появляется большое количество разрозненных файлов и зависимость от сотрудников.

Как не допустить сверхтрат?

Решение — систематизация. Изначально мы приводим все параметры к общему знаменателю для понимания всех служб, которые есть в организации. После систематизации получаем единую аналитическую базу, утверждённый перечень показателей аналитики и их значений. Это очень важно, чтобы в финансовом отделе был базис, на котором бюджетные модели будут едины. В таком случае все финансовые специалисты компании понимают, в рамках какой аналитики они будут планировать, контролировать и собирать фактическую отчётность. Получаются удобные единообразные бюджетные формы.

Но каждое подразделение должно отвечать за свой кусочек. Они всё равно остаются жить где-то в рамках своего функционала, но этот функционал должен соответствовать функционалу параллельного подразделения, чтобы можно было их свести на выходе в единую форму. Собрать факт- и мастер-бюджет в том формате, который нужен управляющему комитету.

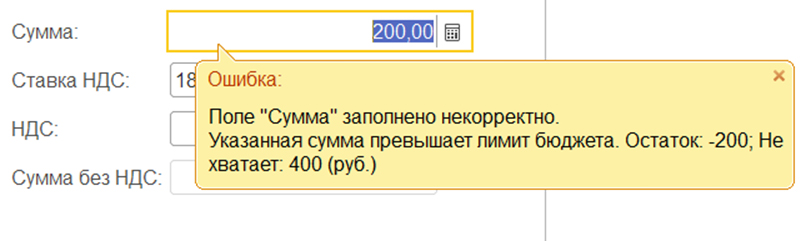

Из этого вытекает, что нам также помогут инструмент для консолидации бюджета и инструмент для согласования и фиксирования бюджета. На уровне Excel-таблицы это достаточно сложно организовать. А на уровне базы, в которой есть единая аналитическая база, сделать это уже легко. Системный подход, имея регламенты, настроить просто: уже на уровне заведения заявок, на уровне работы первичного ввода документов, на уровне инициатора и обычного пользователя система нам помогает контролировать бюджет и не допустить сверхтрат. Пользователь сразу видит, прошла ли его заявка контроль по бюджету или не прошла. Сразу же пользователю выдаётся сообщение-предупреждение. Он всё равно может провести заявку, но такая заявка пойдёт по другому маршруту согласования и перейдёт на другой уровень контроля. Либо мы можем запретить такие платежи, здесь уже зависит от уровня жёсткости ведения учёта и того регламента, который принят в компании.

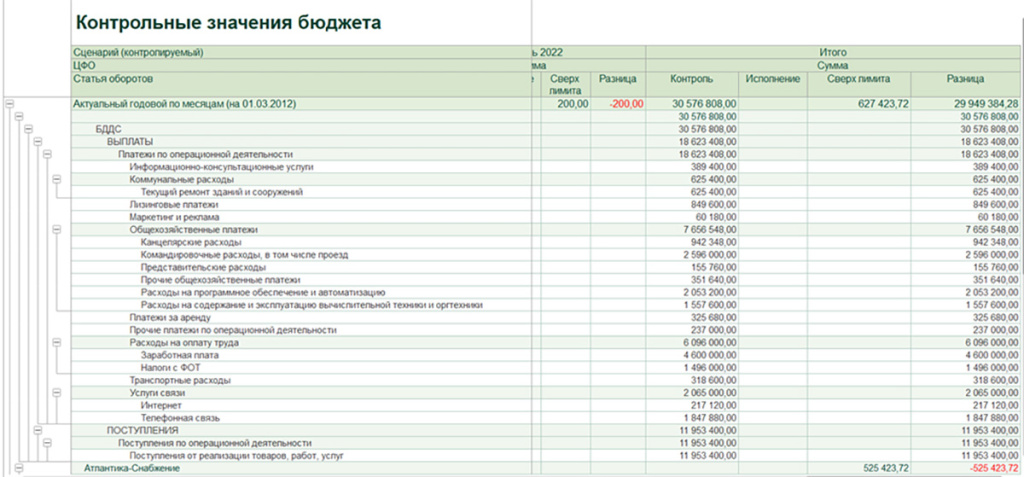

Всегда есть инструменты контроля, инструменты анализа — то, чем мы можем пользоваться, чтобы ответить на вопросы: в бюджете мы или не в бюджете? Сколько у нас осталось этого бюджета? Есть ли у нас какие-то сверхтраты? Если есть, то по каким статьям и по каким подразделениям? И прочие подобные вопросы.

Мы видим, что процесс зациклен. Жизнь идёт, жизнь меняется, и у нас в процессе учёта могут добавляться какие-то аналитики учёта. Они могут изменяться, они могут удаляться при отсутствии их необходимости. Вся эта система достаточно гибкая. Мы можем этим управлять и контролировать, добавлять что-то.

Конечно, идеальная картинка, когда мы добавляем всю информацию в начале бюджетного года, но система в целом нам позволяет вводить дополнительные аналитики и дополнительные значения этих аналитик внутри бюджета. У нас есть инструмент, который позволяет это сделать. Инструменты, которые позволяют нам корректировать бюджетные данные. Но для этого потребуется дополнительное согласование внутри системы. Если есть потребность скорректировать данные, которые уже есть, и актуализировать их с учётом, например, случившегося факта в системе, — это можно осуществить, и система поможет это выполнить.

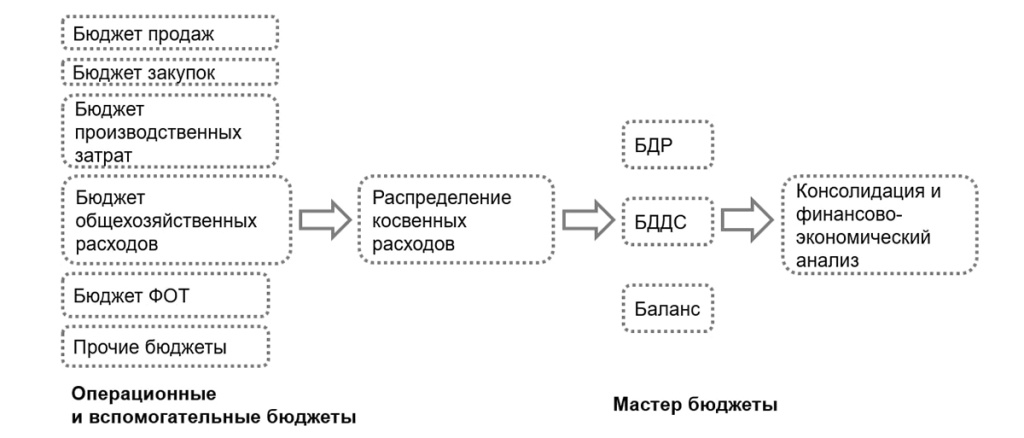

Аналитики учёта

Часть IV

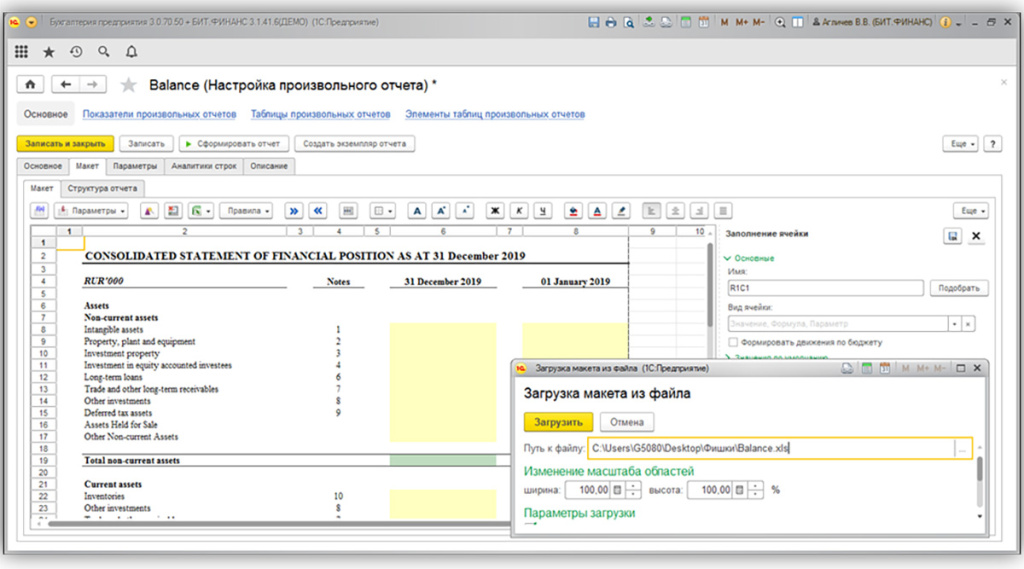

Отчётность. Как собрать отчёт быстро?

Это самая больная тема, с которой к нам приходят Заказчики.

В чём проблема быстро собрать отчёт?

Данные хранятся в разрозненных файлах, очень сложно их обрабатывать и собирать, поддерживать и актуализировать. С одним файлом работают сразу несколько пользователей. Это либо работа в облачных сервисах, либо пересылки по почте - здесь с большой вероятностью можно нарваться на несоответствие нормативно справочной информации. Бывают случаи, в которых сотрудники что-то удаляют или меняют. Виновный не найдётся, да и ситуация подразумевает думать, что делать, а не кто виноват.

Сам сбор отчёта вручную занимает много времени. Кто-то использует одну аналитику, кто-то другую. Отсутствие системного подхода заставляет заниматься выверкой данных.

Способ быстрого сбора:

И снова главное решение — систематизировать данные. Нужно прийти к общему базису и единому пространству хранения систематизированных данных. Должно быть хранение данных, единая база аналитики и встроенные формы отчётности, возможность добавить новые данные. Благодаря этому нет необходимости собирать отчёт каждый раз заново, можно пользоваться теми формами, которые предлагает система, либо теми, которые на этапе внедрения системы были заложены.

Стандартный случай: отчёт вручную собирается несколько дней, иногда даже недель, если мы говорим о какой-то консолидированной отчётности. Даже месяц может собираться. Отчёт в автоматизированной системе формируется от 5 до 20 минут в зависимости от объёма данных. Вопрос в настройке и сборе этой отчетности. Мы как исполнитель расходуем время на этапе систематизации данных, автоматизации их сбора и отображения в системе на уровне уже сбора отчётности. У сотрудников финансового отдела время уходит только на работу самой системы, когда она собирает отчёт в системе.

Отчёт в решениях на базе 1С. Он уже заложен в системе, его нужно настроить с точки зрения наполнения колонок и строк. Каждый пользователь под себя может настроить этот отчёт. И это всё встроенный механизм, который не нужно программировать, писать, разрабатывать и придумывать.

Часть V

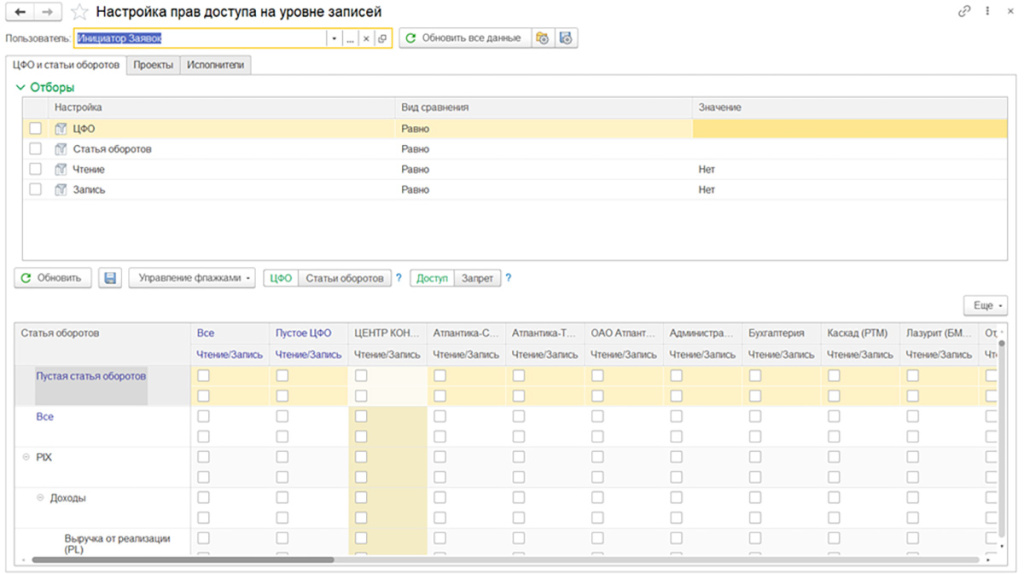

Права доступа. Как ограничить доступ?

Почему проблема:

Если нет системного контроля, то работа с файлами доступна всем пользователям, у которых есть нужный файл или ссылка. Удаление и изменение файла доступно всем и всегда. В итоге мы открываем для широкого круга лиц доступ к полным данным и отчётам отделов.

Как ограничить?

Можно заблокировать некоторые ячейки в таблицах, но это очень кропотливая работа, в которой человек может совершить ошибки. Самое эффективное решение — ролевая модель (Row level security). Она настраивает доступ не к объекту, а к конкретным данным. Ограниченный пользователь, зайдя в систему, не увидит документы, к которому у него нет доступа. То же самое касается бюджетных данных и отчётных форм.

Настройка прав доступа на уровне записей

Общий вывод

Систематизация данных, автоматизация денежного управления и трудовая дисциплина — вот ключ к оптимизации основных процессов финансового сектора. Компании, ориентированной на рост и развитие, стоит принять тот факт, что исключение человеческого фактора из процессов принесёт защиту от ошибок, даст контроль и управляемость процессов. Одни лишь сотрудники без системы не добьются таких результатов.